Chi paga il taglio delle agevolazioni fiscali

Massimo Baldini

La manovra economica del governo prevede tagli a numerosi regimi di esclusione, esenzione e favore fiscale. Le simulazioni mostrano che l’impatto complessivo sarà chiaramente regressivo sia per quanto riguarda l’Irpef sia per l’Iva. Pesano in particolare le minori detrazioni dell’imposta sul reddito.

, da www.lavoce.info

La nuova versione della manovra correttiva dei conti pubblici prevede all’articolo 40 che numerosi regimi di esclusione, esenzione e favore fiscale siano automaticamente ridotti del 5 per cento nel 2013 e del 20 per cento complessivo nel 2014 se, entro il 30 settembre 2013, il governo non sarà riuscito a recuperare dal riordino della spesa sociale e dalla riforma del fisco almeno 4 miliardi nel 2013 e 20 miliardi nel 2014. Tra le agevolazioni che ricadono in questa norma vi sono anche le detrazioni e deduzioni oggi applicabili all’imposta sul reddito, nonché le aliquote Iva al 4 per cento e al 10 per cento, inferiori all’aliquota ordinaria del 20 per cento.

Se quindi entro un paio d’anni non si otterranno dalla legge delega fiscal-assistenziale risparmi molto significativi, scatterà un meccanismo di “taglio lineare” delle agevolazioni oggi presenti nel nostro sistema fiscale.

EFFETTI SULLE FAMIGLIE

Vediamo quali potrebbero essere gli effetti distributivi sui redditi delle famiglie italiane del taglio del 5 per cento, e del 20 per cento a regime, di alcune tra le principali agevolazioni: tutte le detrazioni Irpef, comprese quelle per lavoro, pensione e carichi famigliari, che ne rappresentano la quota di gran lunga più significativa, e le aliquote Iva del 4 e del 10 per cento.

Secondo i calcoli effettuati usando un modello di microsimulazione fiscale sviluppato presso il Centro di analisi delle politiche pubbliche dell’Università di Modena e Reggio Emilia, in media le detrazioni Irpef valgono circa 2.700 euro per famiglia. Il 5 per cento di questa cifra corrisponde a 136 euro, il 20 per cento a 544 euro. Le modalità tecniche con cui questi tagli saranno effettuati, se lo saranno, non sono ancora state decise. È possibile che siano introdotte clausole di salvaguardia o altre norme a difesa dei redditi più bassi, un po’ come è accaduto in questi giorni nel caso dell’imposta di bollo sui depositi titoli, ma finora nulla del genere è previsto. Consideriamo quindi tagli lineari del 5 e del 20 per cento delle detrazioni oggi godute da ciascuna famiglia.

Passando all’Iva, e sempre secondo i nostri calcoli, se si vuole recuperare il 5 per cento del minor gettito garantito dalla presenza dell’aliquota del 4 per cento, è necessario che essa venga innalzata al 4,7 per cento, percentuale che sale al 6,8 per cento per recuperare il 20 per cento derivante da questa “agevolazione”. L’aliquota del 10 per cento, da parte sua, dovrà salire al 10,5 per cento per recuperare il 5 percento del suo minor gettito, e al 12,1 per cento se vogliamo ridurre del 20 per cento l’agevolazione ad essa associata (cioè lo sconto rispetto all’applicazione dell’aliquota ordinaria del 20 per cento anche ai beni oggi tassati al 10 per cento).

Dopo aver classificato le famiglie italiane in dieci gruppi per reddito disponibile crescente, la tabella mostra i valori medi delle detrazioni e dell’Iva attuale, nonché le perdite nelle detrazioni e la maggiore Iva che si dovrà pagare nei due casi di taglio del 5 e del 20 per cento delle agevolazioni in esse incorporate. Le detrazioni rappresentano importi molto significativi per tutti i decili; poiché le più significative detrazioni (per lavoro e famiglia) diminuiscono al crescere del reddito del contribuente, sono particolarmente elevate per le famiglie con reddito medio e basso, che quindi subiscono le maggiori perdite dai tagli previsti. In altre parole, una famiglia appartenente alla fascia intermedia della distribuzione del reddito subirebbe una perdita di reddito superiore, in termini non solo percentuali ma anche assoluti, rispetto a una famiglia ad alto reddito.

Detrazioni Irpef e Iva: situazione attuale e valore dei tagli alle detrazioni e delle maggiori spese per Iva

|

Decili di reddito |

Valore delle attuali detrazioni Irpef |

Valore della riduzione del 5% delle detrazioni Irpef |

Valore della riduzione del 20% delle detrazioni Irpef |

Iva attuale pagata (aliquote 4%, 10%, 20%) |

Maggiore Iva con riduzione 5% agevolazioni (aliquote 4,7%, 10,5%, 20%) |

Maggiore Iva con riduzione 20% agevolazioni (aliquote 6,8%, 12,1%, 20%) |

|

10% più povero delle famiglie italiane |

2149 |

107 |

430 |

1148 |

30 |

119 |

|

2 |

2947 |

147 |

589 |

1424 |

35 |

142 |

|

3 |

3124 |

156 |

625 |

1692 |

39 |

159 |

|

4 |

3113 |

156 |

623 |

1908 |

43 |

173 |

|

5 |

3122 |

156 |

624 |

2276 |

48 |

194 |

|

6 |

2898 |

145 |

580 |

2444 |

50 |

203 |

|

7 |

2837 |

142 |

567 |

2739 |

53 |

214 |

|

8 |

2715 |

136 |

543 |

3067 |

60 |

242 |

|

9 |

2487 |

124 |

497 |

3548 |

64 |

261 |

|

10% più ricco |

1822 |

91 |

364 |

4619 |

77 |

313 |

|

Media |

2718 |

136 |

544 |

2465 |

50 |

201 |

Nota: tutti valori annuali medi per famiglia

UN INTERVENTO REGRESSIVO

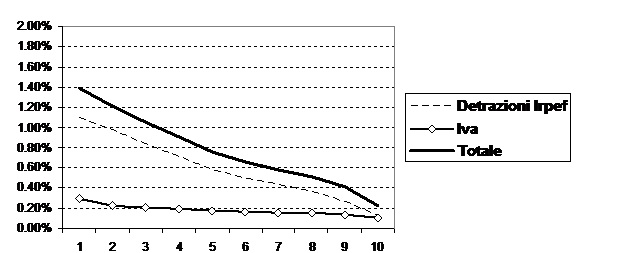

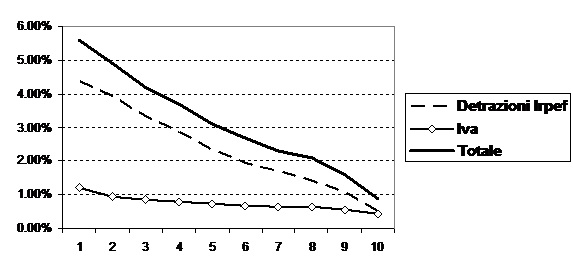

Le figure mostrano le stesse cifre, ma espresse appunto in percentuale del reddito disponibile, separatamente per i casi dei tagli del 5 e del 20 per cento del totale delle agevolazioni. L’impatto complessivo sarebbe chiaramente regressivo sia per quanto riguarda l’Irpef sia per l’Iva, con le minori detrazioni dell’imposta sul reddito a giocare il ruolo più rilevante. È interessante notare che l’aumento delle aliquote Iva ridotte ha solo un modesto effetto regressivo, perché anche le famiglie ad alto reddito consumano molti beni e servizi oggi tassati al 4 o al 10 per cento.

Il sacrificio richiesto ai vari gruppi di reddito sarebbe pressoché simile se considerato non in percentuale del reddito di ciascuno, ma in termini assoluti: le famiglie del primo decile, le più povere, pagherebbero circa il 7 per cento della cifra totale raccolta con questa manovra, le famiglie di ciascun decile dal secondo al nono contribuirebbero tutte attorno al 10 per cento del totale, mentre quelle del decimo decile pagherebbero il 9 per cento del gettito complessivo.

Incidenza percentuale sul reddito disponibile della riduzione delle detrazioni Irpef e dell’inasprimento dell’Iva, per decili di reddito: caso 5%.

Incidenza percentuale sul reddito disponibile della riduzione delle detrazioni Irpef e dell’inasprimento dell’Iva, per decili di reddito: caso 20%.

Il carattere così decisamente regressivo della manovra, soprattutto per quanto riguarda le detrazioni Irpef, induce a considerare (o almeno a sperare) molto bassa la probabilità di una sua applicazione, almeno nel suo significato letterale.

Il carattere così decisamente regressivo della manovra, soprattutto per quanto riguarda le detrazioni Irpef, induce a considerare (o almeno a sperare) molto bassa la probabilità di una sua applicazione, almeno nel suo significato letterale.

(15 luglio 2011)

| Condividi |

MicroMega rimane a disposizione dei titolari di copyright che non fosse riuscita a raggiungere.