Le Caldaie e la Moneta Fiscale

Biagio Bossone

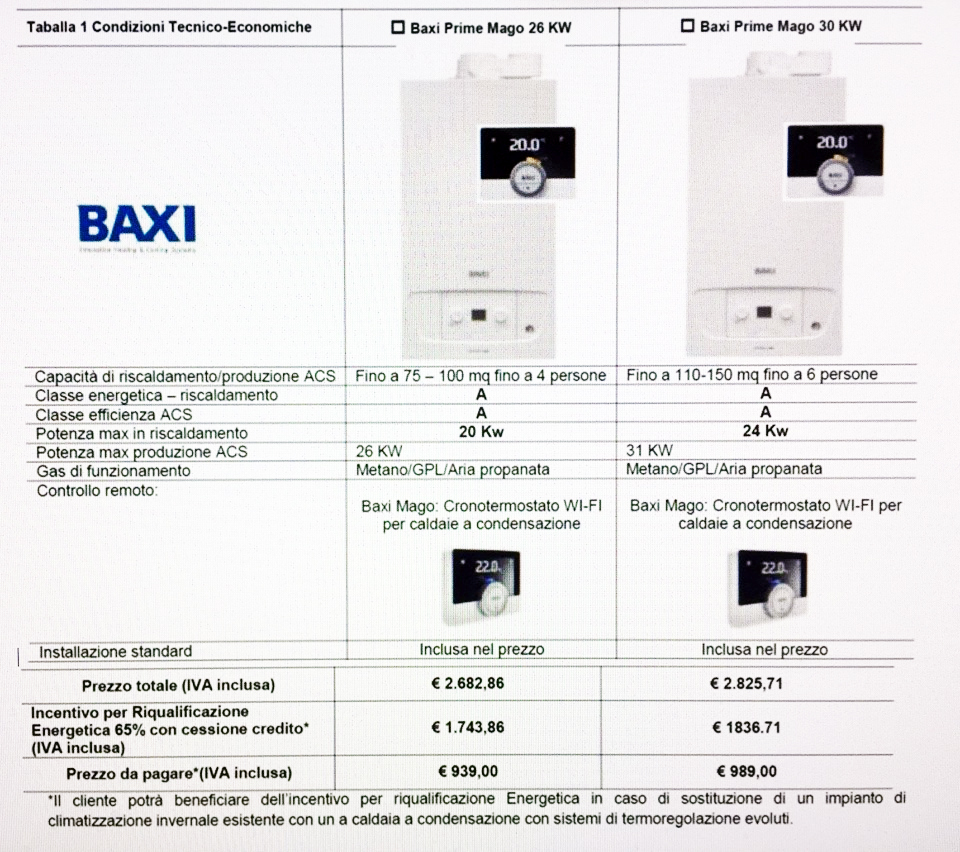

Qualche mese fa, uno degli scriventi si è trovato a dover sostituire la caldaia del suo appartamento. In quel periodo era ancora in vigore il meccanismo della cosiddetta scissione del credito: cedendo detrazioni fiscali future pari al 65% del costo della caldaia all’impresa venditrice, era possibile comprare la caldaia a un prezzo di 989 euro anziché di 2.825 euro: un potentissimo incentivo in una situazione nazionale di scarsità di domanda dovuta a carenza di potere d’acquisto.

Si trattava invero di un esempio concreto di in nuce. Ricordiamo che, nella proposta portata avanti dal Gruppo di lavoro sulla Moneta Fiscale e di cui abbiamo scritto numerose volte, proprio a partire da questa rivista,[1] la Moneta Fiscale consiste nell’emissione da parte dello Stato di Certificati di Compensazione Fiscale (CCF) e cioè titoli pubblici che conferiscono a chi li detiene il diritto a ottenere sconti fiscali dopo due anni dall’emissione. Tali titoli sarebbero emessi nel sistema attraverso assegnazioni a titolo gratuito (cioè senza contropartita) a favore di ampie categorie sociali ed economiche per integrazione di redditi e pensioni o per la riduzione del cuneo fiscale o anche attraverso la libera accettazione da parte di imprese, pubblici dipendenti e soggetti assistiti per il pagamento di forniture, integrazione di stipendi, sussidi e contributi. Giacché i CCF incorporerebbero un diritto patrimoniale certo sin dal momento della loro emissione, essi genererebbero un aumento immediato del potere d’acquisto nelle mani di coloro che li ricevessero.

Si trattava invero di un esempio concreto di in nuce. Ricordiamo che, nella proposta portata avanti dal Gruppo di lavoro sulla Moneta Fiscale e di cui abbiamo scritto numerose volte, proprio a partire da questa rivista,[1] la Moneta Fiscale consiste nell’emissione da parte dello Stato di Certificati di Compensazione Fiscale (CCF) e cioè titoli pubblici che conferiscono a chi li detiene il diritto a ottenere sconti fiscali dopo due anni dall’emissione. Tali titoli sarebbero emessi nel sistema attraverso assegnazioni a titolo gratuito (cioè senza contropartita) a favore di ampie categorie sociali ed economiche per integrazione di redditi e pensioni o per la riduzione del cuneo fiscale o anche attraverso la libera accettazione da parte di imprese, pubblici dipendenti e soggetti assistiti per il pagamento di forniture, integrazione di stipendi, sussidi e contributi. Giacché i CCF incorporerebbero un diritto patrimoniale certo sin dal momento della loro emissione, essi genererebbero un aumento immediato del potere d’acquisto nelle mani di coloro che li ricevessero.

È per questa ragione che, esattamente come farebbero i CCF, la cessione delle detrazioni fiscali future sopra richiamata ha consentito di aumentare immediatamente il potere d’acquisto dei soggetti cessionari, permettendo loro di comprare beni che altrimenti non avrebbero potuto comprare. E ciò ha inoltre scatenato un altro fenomeno assai importante, che cominciava finalmente a manifestare segnali evidenti: un incredibile aumento della produttività. Con la possibilità di cedere le detrazioni fiscali future si era determinata una fortissima crescita della domanda di sostituzione delle caldaie, tale che l’impresa interpellata dichiarava di aver registrato un incremento dell’attività d’installazione che da 2 caldaie a settimana era passata a 5 caldaie al giorno!

Trattasi di una sorta di Legge di Kaldor-Verdoorn elevata a potenza: in un’economia con una carenza ormai cronica di capacità di spesa, l’espansione della domanda traina la crescita della produttività non solo nel lungo termine, ma persino nell’immediato! Più strutturalmente, questo spiega uno dei fenomeni che maggiormente affligge l’economia italiana da oltre un decennio: il ristagno della produttività provocato dalla stagnazione della domanda.

Questo ristagno trae appunto la sua origine dalla caduta della domanda interna che ha avuto luogo nel nostro Paese a partire dal 2008 e che da allora non si è riusciti a recuperare, cui si è aggiunta la mancata crescita dei salari e che ha disincentivato gli investimenti delle imprese in nuove attività, nuovi macchinari e nuove tecnologie (il cosiddetto "effetto Ricardo”).

Dunque, i CCF erano già presenti nel nostro sistema economico, sia pure allo stato embrionale, e il meccanismo virtuoso che la cessione delle detrazioni fiscali future aveva innescato è una dimostrazione di cosa i CCF potrebbero fare su ben altra scala. Sarebbe bastato fare un solo passo in più: rendere trasferibili le detrazioni fiscali future, superando il vincolo della cessione esclusiva tra acquirente e venditore, e trasformandole in capacità d’acquisto generalizzata e immediatamente disponibile, cedibile sul mercato in cambio di beni e servizi di qualunque specie, similmente a un qualsiasi mezzo di pagamento ad accettazione volontaria.

Nell’ultima finanziaria, invece, questo meccanismo di cessione del credito è stato ridimensionato. In luogo di compiere quel passo in avanti, lo Stato ne è fatto uno indietro, e così dal 1 gennaio è stata eliminata la cedibilità prevista per gli interventi di efficienza energetica e riduzione del rischio sismico (si veda qui), mantenendola per gli interventi di riqualificazione energetica d’importo pari o superiore a 200.000 euro effettuati sulle parti comuni di edifici condominiali). C’inchiniamo di fronte a cotanta intelligenza che ha ben pensato di limitare uno strumento che s’avviava a consolidarsi, in luogo di estenderlo e potenziarlo.

Dunque, l’obiettivo fondamentale della nostra politica economica dovrebbe consistere nello stimolare la domanda interna, in tal modo trascinando la crescita della produttività e dei salari, e invertendo la tendenza che ci sta facendo affondare. Per sostenere l’espansione della domanda interna servono notevoli risorse finanziarie: solo una sostenuta e protratta emissione di CCF può rendere ciò fattibile in un’economia che (come la nostra) non può più contare sull’emissione di nuovo debito, non emette più una sua propria moneta, e già peraltro beneficia della politica monetaria accomodante della Banca Centrale Europea. I CCF possono far crescere la domanda interna senza che l’Italia debba chiedere soldi in prestito sui mercati finanziari e guadagnando due anni di crescita che eviterebbero il deficit di bilancio derivante dai minori introiti per effetto degli sconti fiscali.

Le obiezioni

Da confronti informali intrattenuti con le pubbliche amministrazioni competenti sulla materia, nonché da loro pronunciamenti pubblici o espressi su questioni attinenti, è emerso un atteggiamento di netta chiusura verso la proposta di emettere CCF, che sembra essere più il portato di posizioni preconcette che non il risultato di serie analisi.

È stato detto che i CCF non si configurerebbero come crediti d’imposta differiti non rimborsabili e che pertanto non rientrerebbero nella tipologia all’uopo prevista dallo European System of Accounts, espressamente articolata da EUROSTAT e da noi utilizzata per definire uno strumento finanziario che non impatti sul bilancio dello Stato sino a quando non sia effettivamente utilizzato per ottenere gli sconti fiscali (e cioè due anni dopo l’emissione). Tuttavia, restano oscuri, e anzi sin qui mai resi espliciti, i motivi a supporto del parere contrario.

Un’altra obiezione è stata che, fungendo da mezzi di pagamento, i CCF andrebbero contabilizzati come debito e rientrerebbero nel calcolo del deficit pubblico sin dal momento della loro emissione. Rimane d’altra parte incontrovertibile che per lo Stato che li emette i CCF non sarebbero moneta ma soltanto titoli che conf

eriscono un diritto a beneficiare di sconti fiscali futuri: sarebbero, sì, utilizzati come mezzo di pagamento, ma soltanto in quanto volontariamente accettati come tali dal pubblico. Cadrebbe pertanto l’equivalenza moneta = debito (equivalenza fra l’altro, contabilmente assai discutibile nel caso della moneta fiduciaria, come di fatto hanno dimostrato le stesse maggiori banche centrali del mondo dichiarando che le valute digitali emesse dal settore privato non sono debito di un individuo o istituzione – pur essendo attività per chi le detiene). Inoltre, non risulta che le detrazioni fiscali a 10 anni siano oggi contabilizzate nel debito pubblico all’atto dell’assegnazione; dunque, poiché i CCF costituirebbero delle detrazioni fiscali a due anni, neanch’essi dovrebbero essere contabilizzati nel debito pubblico.

Un’ulteriore obiezione è che l’assegnazione a titolo gratuito (cioè senza corrispettivo) di CCF per integrare redditi e pensioni basse o per ridurre il cuneo fiscale delle imprese assumerebbe la natura di "regalo" di un beneficio economico, il che ne farebbe una passività finanziaria dello Stato e una forma di "spesa" pubblica che rientrerebbe nel calcolo del saldo di bilancio già all’atto dell’emissione dei titoli. Ne dobbiamo forse trarre che il deficit pubblico aumenterebbe se lo Stato assegnasse a titolo gratuito delle case popolari o delle azioni ENI a date categoria di soggetti? Suvvia, non sta in piedi.

In ordine poi all’obiezione secondo cui i CCF rientrerebbero nella categoria dei titoli del debito pubblico, alla stregua di BOT e di BTP (titoli che vengono venduti sul mercato per raccogliere euro che poi vanno restituiti alla scadenza con gli interessi), chi ne è sostenitore sembra ignorare del tutto che i CCF non obbligherebbero lo Stato emittente ad assumere nessun impegno di pagamento futuro: i CCF non generano debito alcuno.

Infine, è stato affermato che la cedibilità illimitata dei crediti d’imposta corrispondenti alle detrazioni potrebbe determinarne l’assimilazione a strumenti finanziari negoziabili, con conseguenti impatti negativi sui saldi di finanza pubblica immediati e per importi pari al valore totale delle detrazioni richieste in 10 anni. Ma su quale base logica poggia l’argomentazione che la cedibilità illimitata trasforma gli sconti fiscali, che debito non sono, in titoli di debito? Si attende ancora risposta…

Conclusione

I presupposti per emettere una Moneta Fiscale che generi nuovo potere d’acquisto senza creare debito esistono già nel nostro sistema economico. Si tratta di prevedere che le detrazioni fiscali future abbiano cedibilità illimitata e di incorporarne la titolarità in appositi strumenti quali i Certificati di Compensazione Fiscale che, assegnati a categorie sociali con alta propensione alla spesa, permetterebbero di riavviare l’attività economica sul territorio nazionale e migliorare le condizioni di vasti strati sociali in difficoltà. In più, sarebbe possibile finanziare un vasto piano di investimenti e lavori pubblici (magari partendo dalla ricostruzione delle aree terremotate, che sono state del tutto abbandonate dai vari governi che si sono succeduti dall’estate del 2016 in poi).

Purtroppo, gli organismi tecnici della nostra pubblica amministrazione remano contro, usando argomentazioni deboli, non ben studiate e orientate a un pregiudizievole diniego – come se per l’Italia non debbano essere possibili altre strade se non quelle che la vedano sul fronte perdente. Né tantomeno spiccano figure di governo capaci o volenterose di percorrere la strada proposta, forti del convincimento che essa possa attuarsi senza venir meno alle regole europee.

È innegabile che la battaglia sulla Moneta Fiscale vada aldilà del discorso giuridico e tecnico finanziario, e ricada invece sul piano della politica: che con la Moneta Fiscale l’Italia possa riprendere autonomia nel governo dell’economia e una capacità d’intervento che la sottragga tanto alla dipendenza dai mercati finanziari quanto al giogo del cappio europeo è una possibilità la cui realizzazione richiede a chi guida il Paese quell’audacia e risolutezza politiche che sono soltanto dei grandi statisti. Spiace che alla proposta non reagisca né la destra sovranista, che tanto tuona contro l’Europa, né una sinistra che dovrebbe essere particolarmente sensibile alle esigenze delle classi in difficoltà. Quanto ai 5 Stelle, come abbiamo riferito nel , circa novanta dei loro senatori e deputati hanno firmato la proposta di legge sulla Moneta Fiscale portata avanti con determinazione, in primo luogo, da Pino Cabras. Quanto alla leadership del Movimento, tuttavia, si è dovuto tristemente prendere atto di una totale assenza.

Si tratta dunque d’ingaggiare una battaglia durissima, che si potrà intraprendere solo se mai prenderà corpo un governo coraggioso, competente e determinato. A ciò non sussistono alternative se vogliamo veramente liberarci dalla morsa dell’austerità e dallo stato di ricatto permanente che sull’Italia gravano ormai da lungo tempo incontrastati.

MicroMega rimane a disposizione dei titolari di copyright che non fosse riuscita a raggiungere.